A escala global, se registra un aumento de los niveles de deuda de los hogares. Expertos analizan para la situación del endeudamiento de la gente de a pie en la región.

“Hay cosas que el dinero no puede comprar. Para todo lo demás, existe Mastercard”, así promocionaba la multinacional de servicios financieros el uso de las tarjetas de crédito en un popular spot publicitario.

En efecto, ante situaciones de falta de liquidez, las tarjetas de crédito pueden ser un salvavidas. Sin embargo, con los productos crediticios, también existe el riesgo de perder el control sobre los gastos y caer en la espiral de la deuda.

De las deudas a la crisis

“A nivel global, se ha observado un aumento en el ritmo de endeudamiento. Para la gente de a pie, aumentó el costo de vida y los ingresos apenas crecieron. Por eso, para mantener el nivel de vida y de consumo, se ha incrementado el endeudamiento de los hogares y reducido el ahorro”, explica a DW Bertin Acosta, del Observatorio Económico Latinoamericano (OBELA).

En un reciente artículo de 2023, los economistas Antonio Lemus y Carlos Pulgar señalan que el alto nivel de endeudamiento de los hogares podría afectar la estabilidad financiera a nivel mundial:

“Si la deuda de los hogares representa una parte importante de su ingreso, ante un aumento en el desempleo, estos tenderían a incrementar el incumplimiento de sus compromisos financieros, pudiendo desencadenar una crisis financiera similar a la experimentada en 2008”.

¿Cuál es el estado actual en América Latina?

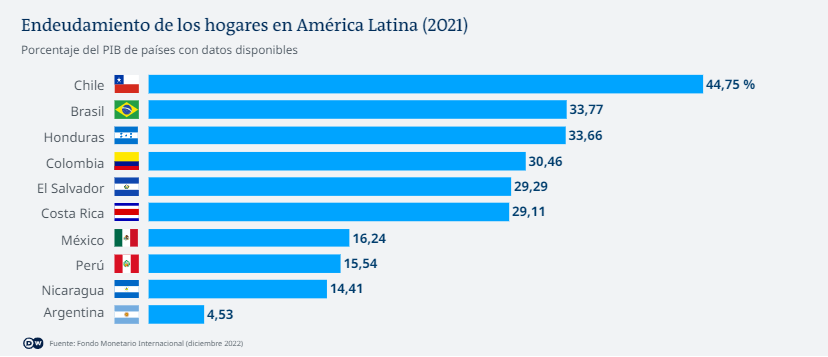

Según Bertin Acosta, el nivel de endeudamiento de los hogares es muy bajo en la región: en proporción al PIB, la deuda en Argentina representa apenas cerca de un 5 por ciento; en México, un 16 por ciento y, en Brasil, un 34 por ciento.

Chile tiene los niveles más altos, con un 45 por ciento. Sin embargo, el experto del OBELA hace notar que esto es “mucho menor que el 74 por ciento promedio de las economías avanzadas o de los niveles superiores al 100 por ciento de países como Canadá, Dinamarca o Corea del Sur”.

En América Latina, el acceso al crédito es bastante limitado y los bancos de la región ofrecen créditos a tasas de interés elevadas, dice Acosta, y agrega que esto explicaría el bajo nivel de endeudamiento.

El riesgo del sobreendeudamiento

“Podría pensarse que el endeudamiento en sí mismo es malo”, señala, por su parte, Antonio Lemus, consultor sénior de la auditora internacional Deloitte.

“Pero este no es el caso”, prosigue, “si es coherente con el nivel de ingresos de los hogares, ya que en economías de altos ingresos los hogares tienen un mayor acceso a productos financieros, en comparación con hogares en economías de ingresos medios y bajos”.

Lo riesgoso, explica Lemus en entrevista con DW, es que los hogares estén sobreendeudados, o sea que su nivel de endeudamiento exceda sus capacidades de pago.